2025년 11월 29일 완료

얼마 전에 집을 샀다. 정확하게는 2022년 1월에 입주 신청서를 받았고, 3월에 당첨됐고 최종적으로 2025년 11월 12일에 끝났다. 그래서 정말 오랫만의 실체 시리즈를 쓰게 됐는데, 이번 글에서는 하와이에서 부동산, 특히 콘도미니엄 (이하 줄여서 콘도, 한국에서 말하는 아파트 혹은 레지던스 비슷한 개념의 거주지)을 구입하게 되면서 겪은 일들을 풀어보려고 한다. 따라서 이 글은 “외국인” 입장에서의 해외 부동산 구입에 대한 글이 아닌, 하와이에 거주하는 현지인 (미국은 영주권만 있으면 내국인이나 영주권자나 모든 법적 기준은 동일하다) 입장에서 구입의 경험을 담은 글이 될 예정이다. 실체 타이틀을 붙이고 쓰는 글이므로, 글이 매우 길다.

코로나가 터지고 나서부터 렌트비가 정말 하늘을 뚫을 듯한 기세로 오르고 있는데, 그 돈 내면서 렌트할 바에는 차라리 집을 사는 게 나을 정도로 렌트비가 비싸졌다. 이 부분은 하와이 뿐만 아니라 뉴욕 등의 대도시도 마찬가지이긴 한데, 사실 지금 살고 있는 집 렌트비는 다른 집과 비교해서 절반 내지는 60~70% 정도 수준으로 저렴하게 살고 있는데다, 건물주인부터가 렌트비를 올릴 생각이 없는 사람이라서 집을 사지않고 그냥 여기서 렌트로 살고, 대신 여윳돈으로 주식을 사는 것이 오히려 돈을 더 벌 정도였다. 그런데, 올 1월 1일부로 건물주가 건물을 통째로 팔고 새로운 건물주인인 회사가 나타나면서 상황이 바뀌기 시작했다.

하와이는 섬이라는 지리적인 특성상 땅이 좁고, 모든 물품들이 태평양을 건너와야 하기 때문에 물가가 비싸다. 게다가 인구수 대비 동양인의 비율이 높아서 미국 본토에 거주하는 동양인 뿐만 아니라 해외 사는 동양인들까지 이주해오는 곳이라서, 제주도만한 섬에 인구가 100만이 넘는다. 더욱이 주목해야할 점은, 백만명이라는 인구가 섬 전체에 고루고루 퍼져있는 게 아니라 몇몇 특정지역에 거의 대부분 모여있다는 점이다.

그러다보니 땅값이 비싸고, 한 번 오른 땅값은 절대 떨어지지 않으며, 이미 현재도 포화상태인 인구밀집지역에서 건물을 새로 짓는 일이 매우매우 드물다. 더군다나 인구밀집지역에 지어진 아파트의 상당수는 상상을 초월하게 오래됐다. 일반적으로 사람들이 많이 모여사는 마키키 Makiki 지역 대부분의 콘도들은 1970년대에 지어진 집들이 많고, 더 오래된 것들은 1940년도에 지어진 콘도들도 있다. 딱 봐도 오래된 아파트처럼 보이면, 무조건 1970년대에 지어졌다고 가정해도 무방할 정도이다. 그런데, 이렇게 오래되고 낡은 콘도라고 할지라도 약 15평에 방 1개짜리 집들이 최소 $300,000이 넘는다. $1 = 1,000원 으로 단순 계산하면 3억이 넘는다는 건데, 문제는 이게 전부가 아니고 관리비까지 내야한다. 한국의 아파트라면 관리비가 그렇게 부담되는 수준은 아닌데, 하와이의 콘도들은 스퀘어피트 SqFt당 얼마얼마 라는 식으로 관리비가 책정되고, 그렇게 계산해서 15평 기준 월 관리비가 최소 50만원이 넘는다 (15평이면 약 533 SqFt.이다). 50만원이면 저렴한 축이고, 콘도 내 부대시설이 많다면 100만원이 넘는 것도 많으며 심지어 200만원이 넘는 곳도 있다. 그런데 방 2개 혹은 3개 같은 면적이 넓은 집이라면? 방 2개 기준으로 관리비를 100만원 정도는 낼 생각해야한다. 그런 액수로 관리비를 낸다고 해서 콘도에서 제공하는 서비스가 좋냐 하면 그것도 또 아니다. 물론 새로 신축한 콘도라면 좋겠지만, 옛날에 지어진 콘도라면 사실상 내부 유지보수 공사하느라 돈이 그렇게 들어간다고 보면 될 것 같다.

그래서 그런지는 몰라도 하와이에는 집이 없는 사람이 상당히 많은데 그 이유를 보면, 비싼 물가에 비해 높지않은 월급, 그리고 그에 맞지않는 비싼 렌트비로 인해, 렌트비가 오르면 인구가 줄어드는 현상이 생기기도 한다. 물가가 비싸서 살기가 힘드니까 다들 본토로 돌아간다고 보면 되는 것인데, 그와중에 새로 콘도 하나 짓는다고 하면 어마어마한 사람들이 몰려들고, 그마저도 방 1개짜리 콘도의 가격이 한국돈으로 7억 8억부터 시작한다고 하니, 서울의 집값으로 비교하자면 괜찮다고 할 수 있을지 몰라도, 부모에게 금전적인 도움을 전혀 받지않고 스스로 사회생활을 해서 돈을 벌고 집을 사는 미국인들 입장에서 보면 하와이에서의 내집마련은 사실상 불가능할 정도이다.

그래서 하와이 주 정부에서는 특정 지역, 특히 호놀룰루에 밀집된 인구를 분산시키기 위해서 오랫동안 꾸준히 일종의 신도시 정책을 추진해왔는데 그게 지금까지도 딱히 효과가 좋지 않았다. 일단 하와이 사는 사람이라면 누구나 다 알고있는 카폴레이 Kapolei라는 지역에 오래 전부터 신도시를 조성해왔는데, 문제는 대부분의 회사들이 호놀룰루에 모여있고, 하와이는 고질적이고 심각하고 만성적인 교통체증을 겪고있다는 점이다. 특히나 호놀룰루에서 카폴레이까지는 고속도로를 타고 길이 막히지 않는다는 전제 하에 1시간 가까이 운전해서 가야하는 곳인데, 한국이라면 몰라도 하와이에서 이 정도 거리는 체감상 서울에서 부산까지 운전하는 것과 비슷할 정도로 육체적 정신적 스트레스를 받으므로, 결국 하와이 거주하는 사람들 중 호놀룰루에 직장이 있는 사람들은 당연히도 카폴레이로 이주하는 것을 기피하게 됐다. 직장을 옮길 수 있으면 몰라도 그렇지 않는 경우라면 이사를 고려할 때 너무나도 당연히 제외하는 지역이 된다. 출퇴근 시간이라면 1시간이 아니라 최소 1시간 반에서 2시간까지 걸리게 되니, 대도시도 아니고 이 정도면 하와이에서는 정말 시간낭비 인생낭비가 따로 없는 수준이다.

그래서 하와이에서는 거주 밀집지역에 주택 보급을 위해 시행 중인 정책이 있는데, 이 정책을 담당하는 기관이 2개가 있다. 하나는 1935년도에 세워진 HHA (Hawaii Housing Authority) 라는 기관을 전신으로하는 HHFDC (Hawaii Housing Finance & Development Corporation)가 있고, 다른 하나는 1976년도에 설립된 HCDA (Hawaii Community Development Authority)라고하는 기관이다. 두 기관이 하는 일은 크게 보면 같은데, 새로 짓는 콘도 내에 일정 비율만큼의 세대수를 시세보다 약간 저렴한 금액에 구입할 수 있게 해준다. 이후의 조건은 두 기관이 좀 많이 다른데, HHFDC는 시세차익의 14~20%만 납부하면 되며, HCDA는 감정시세가의 특정 금액이 별도로 명시되어있어서 해당 금액만 납부하면 되는 식이다. 또한, HHFDC는 구입자가 자신의 명의로 해당 콘도에서 10년을 반드시 거주해야하며 (현재는 30년으로 변경됐으며, 본인이 거주하지 않고 렌트를 주면 위법으로 쫓겨난다), 그에 반해 HCDA는 거주자의 소득 수준에 따라 의무 거주기간이 2, 5, 10년 등 조금씩 다르다 (마찬가지로 본인이 거주해야한다). 이러한, 시세보다 저렴하게 구입할 수 있는 콘도 유닛을 HHFDC에서는 Affordable house (혹은 unit)라고 부르며, HCDA는 Reserved unit (혹은 house)이라고 부른다. 그래서 하와이에서는 새로운 콘도를 지을 때 건설업체가 주정부로부터 자금지원을 받으려면 무조건 20% 이상의 비율을 affordable / reserved로 판매해야한다. 한국에서 해외 부동산을 구입하려는 분들 입장에서 이 제도가 마치 저소득층을 위한 주택 지원이라고 생각하는 것 같던데, 저소득층은 Affordable / Reserved unit의 구입 자격이 안된다. 아래 따로 설명하겠지만, 지역 중위 소득 AMI (Area Median Income, https://reports.nlihc.org/oor/hawaii)라는 게 있어서 하와이 내 중위소득의 80% 이상 수입이 안되면 심사에서 탈락하며, 어차피 여기서 통과하더라도 은행에서 모기지 대출 Mortgage Loan을 받기위한 심사에서 대부분 통과하지 못한다 (참고로 하와이 주의 2021년 기준 2인 가족 AMI의 100%는 대략 $86,000 정도). 게다가 어차피 콘도의 감정가와 Affordable / Reserved unit으로서의 판매가격이, 예를 들어 감정가가 10억이라고치면 가격 차이는 적게는 1억에서 많게는 2억 정도 밖에 차이가 안난다. 물론 1억 2억도 적은 돈은 아니지만, 그렇다고해서 저소득층이 8억짜리 집을 살 수 있을까? 연봉이 $86,000이 넘는데 저소득층일까? 게다가 감정가보다 1억 2억 싸게 사더라도, 이 차익은 집을 팔 때 정부에 돌려줘야한다.

이런 유닛을 구입하기 위해서는 조건이 있는데 대강을 살펴보면, 우선은 만 18세 이상의 미국 시민권 혹은 영주권자이면서 하와이 거주자여야하고, 소유하고 있는 다른 부동산이 없어야하고, 연 소득 혹은 현금 보유액수가 일정 액수 이하여야한다. 즉, 돈 많고 부동산 많은 사람들은 자격이 없다는 얘기다.

최근 들어 알라모아나 지역과 바로 그옆의 워드 Ward라는 지역을 신도시로 만들기 위해 2000년도 초부터 개발이 이루어져오고 있는데, 한 10년 전부터도 재개발 한다한다 그러더니 이제와서야 개발이 급물살을 타고 있다. 워드 지역에 오랜 기간 동안 토지를 매입해온 미국의 유명한 부동산 재벌인 하워드 휴즈 Howard Hughes 사에서 제안한 Auahi St.을 중심으로 워드 빌리지 Ward Village라는 이름의 신도시 개발 계획을 주 정부에서 승인하고, HCDA에서 담당하여 카카아코 Kaka’ako라는 이름으로 대략 2005년도부터 개발되어오고 있다. 카카아코에는 하워드 휴즈의 워드 빌리지 외에도 카메하메하 스쿨 재단 Kamehameha School Foundation과의 신도시 개발 계획도 같이 진행되어오고 있다. 하와이 사는 사람이라면 다 알만한 얘기인데, 하와이 왕조의 후손들 중 일부는 하와이의 비싼 땅값으로 인해 어마어마한 재산을 보유하고 있는데, 그 중 하나가 카메하메하 스쿨 재단이다. 워드는 사실 낙후된 동네는 아니지만, 관광으로 유명한 알라모아나 바로 옆에 붙어있는 동네 치고는 쇼핑몰, 공장 등이 뒤죽박죽 섞여있어서 관광객이 가기에도 좀 애매하고, 현지 거주인들이 가기에도 뭔가 딱히 할만한 것이 없는 애매한 동네였었다. 이곳을 하워드 휴즈 사에서 약 15개에서 20개의 고급 콘도를 기반으로 하는 일종의 신도시를 만들 계획을 세워서 현재 9번째 콘도가 지어질 예정인데, 나는 이 9번째 콘도인 울라나 워드 빌리지 Ulana Ward Village에 신청했고, 총 697세대 콘도 청약에 562번 추첨표를 받았으며, 11층 2베드룸 유닛을 구입했다 (https://www.ulanawardvillage.com/).

글 쓰는 김에 일화를 하나 소개해드리자면, 친구 하나가 하워드 휴즈의 워드 빌리지 5번째(로 알고있는) 콘도인 케 킬로하나 Ke Kilohana 콘도의 3베드 Reserved 유닛을 구입했는데, 관리비가 상당히 저렴하게 책정되었는데다 지리적으로도 위치가 꽤 좋아서 분양권 추첨 당시 엄청나게 많은 사람들이 몰렸었다. 분양신청서 접수 당시 건물 밖까지 줄을 섰을 정도라고 했었는데, 분양권 추첨시 순번 내에는 포함되지 않았으나, 대기열에서 운좋게 기회가 와서 구입하게 됐다. 콘도가 완공될 때까지 기다리고 기쁜 마음으로 입주해서 거주한지 몇 달 지나지 않았을 때, 콘도의 관리사무소에서 관리비를 약 2배 인상했고 이것 때문에 입주민들이 거세게 반발하여 진상 조사가 시작되었다. 큰 문제점으로 드러난 것이 2가지였는데, 하나는 초기 책정된 관리비가 과도하게 낮게 잡혔던 것이었고, 다른 하나는 콘도의 관리 사무소장 (매니져)의 연봉이 무려 $130,000이라는 액수로 책정됐다는 것이다. 결국 입주자회에서 건설사인 하워드 휴즈에 소송을 걸었는데, 변호사 친구 말로는 소송에서 이기기 힘들 것이라고 한다 (결국 패소했다). 또한 이 정도의 고액 연봉의 콘도 매니져라면 분명 건설사의 고위직에 있던 임원의 은퇴 후 삶을 제공해주는 것이 아닐까 하는 의문도 제기됐었으나, 어디까지나 추측일 뿐 현재 소송이 진행 중이므로 알려진 사항은 없다. 결국 피해를 받는 건 입주민들인데, 콘도 판매 당시와는 다르게 관리비가 2배가 올랐으니, 이게 무슨 Affordable / Reserved unit이냐 라고 거센 항의가 나오는 상황이다.

아무튼, 내가 구입한 이 울라나 워드 빌리지 콘도는 특이하게도 콘도 전체가 Reserved unit이며, 위에 설명한대로 Affordable / Reserved unit은 시세보다 저렴하게 구입할 수 있다. 감정가보다 약 $100,000에서 $180,000까지 싸게 살 수 있는데, 이것을 공동지분 Shared Equity라고 하며 이 액수는 HCDA에 다시 납부해야하는 돈이므로 집을 팔 때 반드시 염두에 둬야한다. 즉, 다시 말하자면, 집을 시세보다 싸게 구입할 수 있게끔 특정 액수를 HCDA에서 지원해주는 것이고, 나중에 이 액수를 다시 HCDA에 갚는 것이다. 콘도의 시세 감정은 HCDA에서 하며, 이 감정가에서 지역중위소득 AMI (Area Median Income)을 산출하여 공동지분금액이 결정된다. 자신의 소득이 AMI 기준 80~100%는 반드시 10년을 거주해야하며, 100~120%는 5년, 120~140%는 2년을 거주해야하며, 소득 140% 이상은 콘도를 구입할 수 없다. 참고로 AMI를 알려드리자면, 하와이 주의 2021년 기준 2인 가족 AMI의 100%는 대략 $86,000 정도 된다. 다소 독특한 점은, 건설사가 판매하는 가격과는 별개로 HCDA에서 감정하는 가격은 층수, 방향, 위치 등과는 무관하게 같은 유닛이면 감정가는 거의 같다 (큰 차이가 없다). 즉, 2층의 2베드룸과 41층 오션뷰의 2베드룸의 감정가가 같다는 얘기다. 따라서, 싸게 사면 그만큼 나중에 되갚아야하는 금액이 크게 된다. 2베드룸 유닛의 감정가가 $700,000 이라고 가정하고, 만약 건설사가 2층을 $500,000에 판매하고 41층을 $600,000에 판매한다면, 2층과 41층의 가격차이는 무려 $100,000이나 나므로 2층을 구입하게 되면 싼값에 살 수 있게 되지만, 2층의 경우 감정가보다 $200,000보다 싸게 구매했으므로 나중에 집을 팔 때 $200,000을 HCDA에 납부해야하지만 41층을 구입한 사람은 $100,000만 납부하면 된다는 소리다. 그렇다면, 만약 의무거주기간 (Holding period 혹은 Restricted period)을 다 채우고나서 집을 팔고싶은데 만약 집값이 오르지 않으면 어떻게 하느냐 라고 생각할 수 있는데, 일반적으로 이런 Affordable / Reserved unit은 의무거주기간이 끝나자마자 바로 감정가 이상의 일반 콘도 시세 수준으로 오른다. 게다가 현재 하와이의 부동산 가격 상승 추세로 봤을 때 구입가격의 70% 이상 오르는 경우도 생긴다는 점이다. 일례로, $700,000 주고 구입한 Affordable / Reserved unit이 의무거주기간이 끝나자마자 $1,200,000까지 올랐던 일도 있었다. 참고로, 만약 의무거주기간이 끝나지 않은 상태에서 집을 꼭 팔아야하는 사정이 생긴다면, HHFDC나 HCDA가 해당 유닛을 원래 구입가에 다시 되사준다. 결국 그동안 낸 모기지 이자만 손해보고 파는 셈이다.

새 콘도가 지어질 예정이라는 홍보를 건설사가 시작하게 되면, 일반적으로 부동산 중개인 등을 통해 가격, 면적, 분양신청 시작 날짜 등이 공지되는데, Affordable / Reserved unit은 여기에 해당되지 않는다. 무슨 얘기냐면, 일반 분양가, 일명 마켓 프라이스 Market Price로 판매하는 유닛이 먼저 판매된다. 이 유닛들이 회사 내부 사정마다 다르지만 보통 70%에서 80%는 팔려야 실제로 건설하게 되는데, 한국식으로 말하자면 아파트를 짓기 전 판매부터 시작했는데 미분양율이 20% 이상이면 건설 자체를 취소한다는 얘기다. 그래서 판매가 저조하여 실제로 콘도 건설이 취소되는 경우도 있었다. 순조롭게 판매가 완료되면 Affordable / Reserved unit의 판매 공지가 뜨고 신청서를 접수받는다. 당연하지만 워낙 많은 인원이 몰리기 때문에 추첨을 통해 분양권을 받게 되며, 추첨에서 순번이 정해지므로 만약 내가 1베드룸 유닛을 구입하고 싶은데 앞 순번에 있는 사람들이 전부 1베드룸을 구입하면 난 당첨됐음에도 불구하고 원하는 집을 구입할 수 없게 되는 것이다.

Affordable / Rerserved unit 구입시 여러가지 서류를 제출하게 되는데, 그중 가장 중요한 서류는 프리퀄 Pre-Qualification Letter라고 부르는 입찰참가자격 사전심사 서류를 은행에서 받아야한다. 이것은, 건설사가 지정한 은행이나 모기지 대출 기관에서 구입희망자의 신용점수를 계산하여 총 얼마의 모기지 대출을 해줄 수 있는지 금액을 명시해주는 서류이다. 쉽게 말해 대출 자격을 심사하는 서류인 셈이다. 대략 3년치의 W-2, 세금 보고서, 그리고 최근 3개월치의 월급명세서 Paystub, 현재 보유한 현금/주식 자산 등등 가진 재산은 전부 다 모아서 제출하면 기관에서 Credit check – Hard query로 조회를 하며, 최종적으로 모기지 대출 금액이 나온다. 그러면, 이 금액을 넘지않는 선에서 원하는 콘도 유닛을 구입할 자격을 준다.

당첨되고도 원하는 유닛이 다 팔렸더라도 여전히 희망을 가져볼 수 있는데, 여러가지의 이유로 구입을 하겠다는 사람들이 취소하는 경우가 자주 생긴다는 것이다. 당첨되고 구입을 희망하는 유닛이 있으면 구입의사를 표시하고 그날 계약금을 약 $500 지불하게 된다. 그리고나서 HHFDC와 HCDA가 조금씩 다른데, 일종의 보증금 개념으로 구입하고자 계약한 유닛 가격의 5%에서 10%에 해당하는 금액을 계약한 날짜로부터 30일 혹은 120일에 걸쳐서 에스크로 회사에 내야한다 (사실 보증금은 아닌데, 그 이유는 이 돈을 내고도 나중에 유닛을 구입하지 못하더라도 돈을 돌려주지 않는다). HHFDC는 한 달 이내에 5%를 납부하며, HCDA는 계약일로부터 30일 내에 5%를 내고, 이후 계약일로부터 120일 이내에 5%를 추가 납입해야한다. 이 금액을 납입하지 못하면 계약은 자동적으로 취소가 되는데, 바로 여기서 이 돈을 내지못해서 취소되는 유닛이 종종 나온다는 것이다. 돈을 내지 못해서 취소되는 경우도 있고, 당첨은 됐으나 막상 구입하려니 여러가지 이유로 구입을 포기하는 사례가 있어서, 대기자 목록에 등록시켜놓고 기다리다보면 기회가 오는 경우가 꽤 많다고 한다. 실제로 내 지인 2명도 그렇게 콘도를 구입했다. 그리고나서도 여전히 인기가 없어서 팔리지 않는 일부 소수의 Market Priced Unit들은 건설사가 여러가지 제안을 하게 되는데, 일반적으로는 Affordable / Reserved unit으로 변경하여 판매하는 경우가 많다. 여기서 또 기회가 오게 된다.

이런 과정을 거쳐 보증금을 모두 납입하고 판매가 모두 완료되면 (완료되지 않더라도 대략 80% 이상 판매되면) 건설이 시작된다. 그리고 대략 2년 반에서 3년 반 사이에 완공되는데, 대략 완공되기 10개월 전부터 콘도 구입자들에게 일종의 스케쥴 표가 발송되는데, 여기에는 앞으로 완공되기 전까지 해야할 여러가지 서류작업에 대해 안내해준다. 이때 은행에서 모기지 대출이 실제로 들어가게 되는데, 여기서 집을 구입하지 못하게 되는 사람들이 나오게 된다. 즉, 계약 당시에는 신용이나 직장 등에서 전혀 문제가 없었는데, 사람 인생이라는 게 어떻게 될지 모르는 것이다보니 최근 2-3년 사이에 여러가지 일을 겪게 되어 집을 구입할 수 없는 사람들이 나오고, 건설사 입장에서는 이런 유닛을 팔아야하는 상황이 생긴다. 어떻게 보면, 이것을 잘 노려서 3-4년의 길고 긴 시기를 기다리지 않고 바로 구입할 수도 있고, 실제로 지인 하나가 집을 사려고 알아보다가 때마침 이런 유닛이 하나 나와서 바로 덥석 구매했었다. 나는 이번에 집을 계약했으니 앞으로 최소 3년 이상 기다려야하지만, 이 분은 이미 새집에 입주해서 잘 살고 있다. 난 이걸 몰라서 못들어간 생각만 하면 정말 너무나도 아까웠다. 아무튼, 실제 모기지 대출을 포함하여 새로 구입한 콘도의 등기 작업, 각종 수수료 납부 등을 포함한 작업을 미국에서는 클로징 Closing이라고 하는데, 클로징이 끝나야 비로소 내집이 되는 것이다.

콘도 완공 대략 1년 전쯤에 모든 구매자에게 우편물이 발송됐고, 그 안에는 클로징 날짜를 포함한 앞으로의 일정 등이 자세히 적혀있다. 모기지 대출을 받아서 살건지 현금으로 살건지 정하는 문서, 모기지를 받을 계획이라면 어느 은행에서 받을 건지 은행 담당자 정보, 집 소유권을 어떻게 할지에 대한 문서 등이 있다. 사실 이 서류들 자체는 작성하는데 별로 어려움이 없으며 이미 이전에 서류작업을 모두 완료했기 때문에 뭔가를 제출해야한다거나 하는 건 사실상 없지만, 문제는 은행을 통한 모기지 대출이었다.

이전에 콘도 계약시 프리퀄 Pre-Qualification Letter라고 부르는 입찰참가자격 사전심사 서류를 은행을 통해 받았고, 이 서류를 받았단 의미는 내가 대출을 받을 자격이 된다는 뜻이긴 하지만 그때와 지금의 수입이 다를 수 있기 때문에 은행에서는 모기지 대출에 필요한 모든 서류를 최근의 것으로 다시 요구하며, 이 과정에서 의외로 집을 구입하지 못하게 되는 사람들이 꽤 생긴다. 계약 당시에는 되든 안되든 일단 계약이라도 해보자는 마음으로 부모님이 돈을 줄 예정이다 라는 식의 서류를 작성해서 일단 계약서부터 싸인하는 사람도 있고, 그때는 괜찮은 직업이 있었으나 현재는 그렇지 않다거나, 혹은 이혼을 하게되서 더 이상 집을 살 이유가 없어졌다거나 하는 여러가지 이유로 탈락하는 인원들이 있다고 한다. 문제는, 사전에 납부한 10% 보증금을 이제는 진짜로 돌려받을 수 없다는 점인데, 계약서에도 명시되어있기 때문에 그거 보고서 뒤늦게 은행에 전화해서 문의하는 사례도 적지않게 있다고 했다.

은행 모기지 대출에 대해 더 설명하자면, 한국에서 살 때 은행에 일하며 여수신, 자금운용 등의 업무를 실제로 했던 사람 입장에서 미국 모기지 대출은 너무너무 복잡하고 이해가 안되는 게 많았다. 나도 한국에서 살 때 다니던 직장에서 대출 업무를 1년 넘게 봤었기 때문에 왠만한 금융상식은 충분히 있다고 생각했음에도 여기 방식은 도무지 이해가 가지 않았다. 그래서 주변에 최근 집을 산 친구 및 지인들에게 물어봤으나 그 누구도 제대로 대답해주는 사람이 없었다. 대답을 해주지 않았다라기보단, 그들도 제대로 몰랐기 때문에 설명을 못했다라는 것이 맞을듯 싶은데, 이 글을 통해, 글이 좀 길어지더라도 설명을 해볼까 한다.

미국에서 모기지 대출을 받을 때 보여지는 금리는 2가지가 있다. 하나는 Rate이고 다른 하나는 APR (Annual Percentage Rate) 인데, 둘의 차이가 꽤 나기 때문에 대체 어떤 것이 “내가 내야할 돈”인지를 모르겠는 것이었다. 그렇다면 APR만 표기하면 될 것을 왜 Rate도 표기하는 건지, Rate은 언제 쓰이는 것이고 APR은 언제 쓰이는 것인지 제대로 설명해주는 사람이 없었다. Rate은 순수하게 P&I (Principal & Interest, 원리금)만을 적요한 금리를 의미하며, APR은 대출에 들어간 모든 비용을 고려해서 나온 금리 라고 생각하면 된다. 여기에서 포인트 Point라는 개념이 등장하는데, 한국의 은행시스템만 알고있던 나로서는 머리가 더 복잡해졌다.

포인트란, 내가 대출 받을 금액의 1%에 해당하는 액수의 돈이다. 즉, 내가 신청할 모기지 대출의 총 액수가 $400,000라면, 1 포인트는 $4,000이 된다. 이 포인트라는 것은 2가지로 설명될 수 있는데, 하나는 Discount Points와 Origination Points로 나뉘는데 거의 대부분은 전자인 Discount Points를 의미한다. 후자는 인터넷에서 알아보시고 이 글에서는 Discount Points만 설명하겠다. Discount Points는 세금보고 측면에서는 2가지의 개념으로 설명될 수 있는데, 하나는 미래에 낼 이자를 지금 미리 내는 것이라고 설명될 수 있고, 다른 하나는, 좀 더 낮은 금리를 받기위해 내는 비용이라는 개념으로 설명될 수 있다. 지금 받는 대출이 내가 직접 살 집이고, 이 집에 처음 사는 집이라면, 세금 처리할 때 “이자” 항목으로 처리할 수 있기 때문에 이 경우에서는 “미래에 낼 이자를 지금 미리 내는 것”이라는 개념으로 볼 수 있다. 만약 지금 구입하는 집이 투자목적으로 구매하는 2번째 혹은 3번째 등의 집이라면 세금 보고시 비용으로 처리하게 된다. 하지만 은행에서의 포인트는 좀 더 낮은 금리를 위한 대출 금액에 따른 제반 경비를 제시하는 것이므로 이자라고 보긴 어렵지만, 포인트를 구매함으로서 금리가 낮아지니까 이자를 미리 낸다고도 생각할 수 있는 것이다 (내가 써놓고도 다시 읽어보면 무슨 말인지 이해가 안갈 정도로 어려운 개념이다).

Points에 대해 좀 더 설명하자면, 예를 들어서, 포인트를 구매하지 않는다면 모기지 대출 금리가 7%이고, 1 포인트 구입시 6.79%, 2 포인트 구입시 6.55 이런 식으로 대출 금리가 바뀌는데, 일반적으로 은행 웹사이트에서의 홍보문구는 우리 은행의 금리가 이렇게 저렴합니다 (대신 이 정도 포인트를 구입해야함) 라는 식으로 홍보를 한다는 것이다.

위의 표를 보면, 선금으로 건물 가격의 20%를 현금으로 내는 경우, 즉 다시 말해 모기지 대출을 80% 이하로 대출을 신청하는 경우, 30년 고정 금리에서 포인트를 구매하지 않는다면 APR인 6.626%의 금리로 대출을 받게되는 것이다. 만약 2포인트를 구매하면 6.375%라는 금리로 대출을 받을 수 있다.

만약 $100,000이라는 액수를 30년 동안 대출 받는다고 가정했을 경우, 6.392%의 이자를 30년 동안 낸다면 이자만 $124,993.59이지만, 2포인트를 구매하여 6.375%의 대출을 받을 경우 30년 동안 낼 총 이자는 $118,739.79가 된다. 둘의 차액은 $6,253.80 이다. $100,000의 1포인트는 $1,000 이므로 2 포인트는 $2,000이니, 만약 내가 이 집에서 30년 동안 살 거라면 $2,000 내고 $6,253.80이라는 액수를 감면받으니 실제로는 $4,253.80이라는 액수의 이자 절감 효과가 발생하는 셈이다. 따라서 이 경우라면 포인트를 사는 것이 이득이 된다. 하지만, 이 집에서 30년씩 살 생각이 없고 5-10년 살다가 팔 계획이라면 포인트를 사는 액수가 이자절감 액수보다 더 크므로 포인트를 사면 손해를 보게 된다.

여기서 끝이 아니다. 금리와는 별개로 내가 매달 내게 될 원리금에는 또 다른 비용이 붙게 되는데, LLPA (Loan-Level Price Adjustment, 대출수준별 가격조정) 라고 하는 것이 있어서, 대출자 개인의 신용점수, 소득, 부채, 대출금액, 주택 가격/상태 등에 따라 내가 낼 최종 월 상환금이 달라지게 된다.

미국 은행들이 모기지 대출을 위해 기준점으로 삼는 금리야 어차피 정해져있고, 은행마다 그 기준이 되는 금리에 마진을 붙이는 퍼센테이지도 어차피 정해져있을테니, 결국은 은행들끼리 비용/수수료로 경쟁을 하게 되는 셈이다. 만약 나의 LLPA가 $0이라면 어느 은행을 가든 최저 이자율은 동일하게 적용받을 수 있다는 의미이다. 하지만 문제는, 은행과 대출 담당자마다 제시하는 이자율이 다르며 이것은 앞서 말했듯 대출비용/수수료 등을 다르게 적용하기 때문이다. 그래서 은행 웹사이트들을 보면 Rate은 다 같은데 APR이 다른 것이 바로 이 이유 때문이다.

그외에도, 2025년 현재 시점에서 봤을 때 개인적으로는 금리가 매우 높은 상태라고 생각되기 때문에 앞으로 금리가 떨어질 것을 예상하여 변동금리 모기지 ARM (Adjustable Rate Mortgage)에 대해서도 매우 관심이 많았는데, 일반적으로 3, 5, 7, 10년까지는 고정금리를 적용하고, 그 이후 1개월 혹은 6개월마다 금리변동을 적용하는 상품이 있다. 뿐만 아니라 많은 은행 웹사이트들이 ARM 금리가 더 낮다는 식으로 보여주고 있었으나, 실제로 은행에 문의했을 때는 다른 답변을 받았다. 30년 고정금리 모기지와 큰 차이가 나지 않았는데, 이에 대해서 마일모아의 어떤 유저가 올린 설명이 큰 도움이 됐다.

ARM 을 파는 입장에서는 interest rate 와 APR 사이의 간극이 큰게 지극히 정상적이기 때문에 이것을 이용해서 엄청난 closing cost 를 숨기고 있을 수 있습니다. 즉, ARM 은 낮은 interest rate 와 높은 closing cost 로 이루어져 있는 경우 이것을 APR 에서 잡아내기가 힘듭니다. 왜냐면 7/1ARM같은 경우 애시당초 APR 계산에 8년차 ~ 30년차 까지의 매우 높은 interest rate 예측치가 들어가기 때문이예요.

https://www.milemoa.com/bbs/board/6342007

은행 모기지 대출만 보자면 여기서 끝이 아니라는 게 어이가 없다. 30년 모기지를 했는데, 만약 5년후 혹은 10년 후에 금리가 2% 가량 떨어졌다고 가정해보자. 이럴 때는 은행들에 Re-financing재융자 라는 옵션이 있어서 대출을 다시 설정할 수 있다. 그런데 좀 황당한 것은 대출을 다시 설정하는 것만으로도 미국 달러로 대략 $10,000, 한국 돈으로 천만원에 가까운 비용이 또 들어간다는 점인데, 더 황당한 것은 이 돈의 거의 대부분은 은행이 아닌 등기업무를 처리하는 회사가 가져간다는 것이다. 은행에서의 대출 수수료는 대략 $1,000 정도라고는 하지만 그외 여러 수수료가 붙고, 총 수수료 중 대략 $6,500 정도에 해당하는 금액을 등기업무 처리하는 Title 회사가 가져가는데, 그 이유가 한국의 정서와는 조금 달라서, 대출이 끝나지 않은 이상 이 집의 소유가 온전히 나한테만 있는 것은 아니라서, 여러가지 상황이 등기 회사에 묶여있다고 한다. 물론 한국에서도 담보대출시 근저당을 설정해서 근저당권자가 우선적으로 변제받을 권리가 있지만, 여기서는 그냥 쉽게 생각해서 “내 집”은 아니라는 것이란다. 그래서 대출을 다시 설정하게 될 경우 이런저런 명목으로 수수료가 많이 들어간다. 뿐만 아니라, 내가 구매한 콘도에서 중대한 하자 발생시 재융자가 불가능하게 되기도 하며, 호놀룰루에 새로 지어진 콘도 중에 실제로 그런 사례가 있다. 다시 정리하자면, 집값에 따라 조금씩 차이가 있겠지만 내가 구입한 집의 경우 약 $6,500 정도의 비용이 등기 회사로부터 발생했고, 나머지 비용이 은행 수수료 + 포인트 값이었다.

어쨌든 Re-financing할 때도 상당한 돈이 들어가니, 이 비용을 들이고서라도 재융자를 하는게 나을지 그냥 낼지는, 내가 앞으로 미래에 낼 이자가 어떤 것이 더 크냐를 비교해봐야한다. 물론 은행에서 알아서 계산해서 제시해주겠지만, 통상적으로 1% 이상 떨어지면 하는게 낫다 라고 한다. 그래서 모기지 대출시 고려해야할 사항이 너무너무 많고, 정말 너무 고민도 많았다.

하나 더 추가하자면, 내가 방문해서 상담을 받아봤던 은행 2군데 모두 대출 담당자들이 묘하게 고정금리를 하는 게 낫다는 식으로 유도하는 편이었다. 2025년 3월 현재 아직까지도 미국의 금리는 엄청나게 높은 수준이라고 생각이 들기 때문에, 개인적으로는 앞으로 미국의 금리는 계속해서 떨어질 거라고 예상하는데, 그렇기 때문에 30년 고정금리로 모기지 대출을 신청하면 어느 시점에선가 재융자 Re-financing을 해야할테고 그러면 그게 결국은 은행입장에서 좋은 일이기 때문에 왠지 그쪽으로 유도하는게 아닌가 싶었다. 물론 내 개인적인 추측이다. 하지만 또 한 편으로는, 실거주용이 아닌 투자용 부동산이 목적이라면 거의 대부분 변동금리를 하며, 실거주용은 거의 대부분 고정금리를 선택하는데, 그렇기 때문에 은행 입장에서도 내 선택이 안타까워서 그렇게 말하는 것일 수도 있겠다는 생각이 들었다.

결국 최종적으로 내가 선택한 것은, 2.625 포인트를 구입하여 30년 고정금리 5.625% 상품을 선택했다. 포인트를 좀 많이 구입했지만, 지금 당장 내는 돈이 많더라도 매달 내는 돈을 줄이는 것이 좋겠다고 판단하였으며, 지금 $1,000 이라는 액수가 5년 10년 후의 $1,000과는 가치가 다를테니 지금 많이 내는 것이 나을테고, 또한 포인트로 구매한 액수는 약 5년에서 6년이 break-even (손익분기점)인데다 내가 구입한 유닛은 의무 거주기간이 5년이므로 손해볼 건 없다는 판단이 들었다.

이렇게 해서 대출 상품을 결정짓고 금리 고정Interest-Lock을 신청했다. 금리고정을 신청하면 이에 대한 비용이 발생하는데, 나중에 대출이 실제로 진행될 때 다시 돌려받는다. 하지만 대출을 취소하거나 은행을 갈아타면 이 비용은 수수료로 처리되어 돌려받지 못한다. 그래서 금리고정을 신청하면 사실상 대출상품을 확정짓는 것이나 다름없다. 이렇게 확정을 짓고나면 은행에서 Initial Loa Approval Letter라는 것을 건설사에게 보내는데, 은행에서 해당 입주자에 대해 대출을 실행해주겠으며 모지기 액수는 얼마이고 금리는 몇%라는 상세한 내용의 문서를 건설사에게 보냄으로서, 이 입주자는 실제로 콘도를 구입할 자격 및 준비를 마쳤구나 라고 판단하게 된다. 실제로 최종적으로 대출이 안되서 탈락하는 사람들이 꽤 있다고 한다.

금리고정을 신청하고난 뒤 전에 상담했던 다른 은행의 대출 담당자에게 전화가 와서 혹시 대출 확정 됐냐고 묻더라. 왜냐고 물어보니까, 내가 대출을 신청했던 은행의 예산, 즉 내가 구입한 콘도에 배정된 예산이 이미 꽉 차서 더 이상 대출신청을 받지않는다고 하더라. 그러면서 자기 은행도 한도가 얼마 남지않았으니 대출을 신청할 예정이라면 빨리 하라는 전화였다. 그냥 빨리 신청하고 마음 편하게 있을려고 했는데 의도치않게 일이 다행스럽게 진행됐다.

이렇게 대출을 확정짓고 몇주 정도 시간이 지나니, 워드빌리지 측에서 점검Home Inspection 일정 예약에 대한 이메일이 왔다. 내가 구입한 유닛의 내부 공사가 끝났으니 와서 하자가 있는지 확인하라는 것이다. 이것에 관련된 누군가의 유튜브 영상을 봤는데, 고급 럭셔리 콘도조차도 내부에 하자가 너무 많아서 황당했던 기억이 나더라. 새로 짓는 건물이니만큼 수도나 전기에 대한 문제는 없을테고 거의 대부분 내부 인테리어의 외관의 흠집 정도나 제대로 보면 될 것 같다. 이것도 돈을 받고 전문적으로 해주는 업체가 있다. 비용은 대략 $300-$500 정도 하며 집 크기에 따라 비용이 달라지는데, 1,000 sqFt 기준 $500 정도 하는 것 같다. 일반적으로 헌집이거나 하우스 등을 구입하는 경우는 꼭 해야한다고 하는데 새로 짓는 콘도는 안해도 된다고 해서 나는 그냥 나랑 와이프 둘이 가서 하기로 했다.

막상 현장에 도착해서 본 집은, 솔직히 말해서 좀 많이 실망스러웠다. Affordable unit이니만큼 내부가 고급스럽지 않을 것이라는 점은 예상했고 또 기대도 하지않았으나, 요즘 같은 시대에 잘 쓰지않게 생긴 사이즈의 냉장고와 세탁기가 구비되어있어서 황당했고, 방이 너무 작아서 당황스러웠다. 그동안 내 방에 책상을 2개를 놔야하나 ㄴ자 책상을 놔야하나 고민했었는데, 그런 고민이 한 방에 다 사라졌다. ㄴ자 책상이든 2개든간에 불가능한 크기였다. 그냥 책상은 하나만 놔야했다. 안방은 퀸 사이즈 침대 놓고 화장대 서랍장 등을 놓으면 사람 한 명이 걸어다닐만한 공간 밖에 남지 않는 정도였다. 다만 이 부분은, 점검을 마치고 집에 와서 유튜브나 웹사이트 등 다른 집들을 비교하면서, 요즘 지어지는 집들의 방 사이즈는 대부분 그렇다는 걸 알게되서 그나마 좀 낫긴 했다. 그럼에도 불구하고 너무 작았다. 대신 반대급부로 거실과 주방 사이즈는 만족스러운 크기였으나, 냉장고가 문제였다. 나랑 와이프는 점검을 마치고 집에 와서, 이 집을 팔고 이사를 가야겠다는 생각만 하게 됐을 정도였다. 그런데 사실 생각해보면, 어떤 집이 됐든 가격대비 만족하는 사람은 없을 듯 싶었다. 내가 구매한 집이야 Affordable unit이니까 기대를 하지 않고 갔는데도 이 정도인데, 우리집의 최소 2배 3배씩 하는 럭셔리 콘도를 구입한 사람들은 과연 만족스러웠을까 하는 생각이 들더라. 점검 때 사진을 올리고 싶었으나, 건설사 측에서 소셜 미디어 등으로 영상 및 사진 업로드를 금지하여, 개인적으로 사진을 찍는 것에만 만족해야했다.

Inspection이 끝난 뒤 약 3개월이 지나서야 Signing Event라는 게 있었다. 이 행사는 모기지 대출을 실행하기 위한 모든 서류 심사 및 준비가 끝난 상태인 모든 입주자들, 은행 대출 담당자, 에스크로 공증 담당직원 등이 한 자리에 모여서 필요한 모든 서류에 서명을 하는 날이다. 이 날에 모기지 대출시 신청했던 Downpayment, 각종 에스크로 수수료 등을 포함한 현금 총액을 Cash to Close라고 부르며 Cashier’s check으로 가져와야하는데, 만약 이 이벤트 날짜까지 현금이 준비되지 않았더라도 약 2주 정도의 현금 준비기간을 준다. 하지만, 2주를 다 쓰지말고 무조건 이 이벤트 날짜에 첵을 준비하는 것을 강력하게 추천하는데, 그 이유는 모든 서류에 서명하고 모든 현금이 다 납부한 입주자들에게 선착순으로 이사 날짜 및 시간을 정할 수 있는 기회를 주기 때문이다.

Signing Event가 끝난 뒤 며칠 후에 이메일로 Move-In Packet이라고 하는 이사 날짜 지정 및 이사와 관련된 내용이 담긴 수십 페이지짜리 문서가 오는데, 여기에는 이사에 필요한 각종 규정, 조건, 지정된 이사 업체 등이 명시되어있다. Ward Village의 콘도 규정은 생각보다 꽤 많이 까다로웠는데, 애완동물 무게 제한, 이사 업체의 보험가입 여부 및 증빙서류 제출, 각종 시설에 대한 사용 규정 및 제한 등이 엄격했다. 또한, 이사도 마음대로 할 수 있는 게 아니라, 콘도에서 이사 업체를 지정해놓아서 해당 업체들 중 하나를 이용할 경우는 상관없지만 그외 업체를 이용하겠다고 한다면, 해당 업체가 이삿짐을 옮기는 과정 중에 발생하는 여러가지 손실에 대한 보험에 가입되어있는지 증빙서류를 제출하라고 되어있어서 결국 콘도에서 지정된 업체 중 하나를 선택할 수 밖에 없었다. 뿐만 아니라, 이삿짐 업체를 정하고 이사를 하고자하는 날짜와 시간을 1순위, 2순위, 그리고 마지막으로 3순위를 정하고나면 정해진 양식에 따라 이를 서면으로 제출해야하는데, 이건 선착순이라 최대한 빨리 제출하는 것이 좋다.

내가 구입한 콘도의 일정을 보면 11월 12일이 Bulk Closing이라고 되어있는데, 이 날짜는 모든 입주자들의 모기지 대출이 실행되는 날이면서 동시에 입주자들에게 열쇠를 전달해주는 이벤트가 있는 날이었다. 나는 자동차를 새로 구입할 계획을 갖고있었는데, 할부로 구입하게 되면 신용 점수 및 상태에 영향을 주기 때문에, 은행에서는 가급적이면 신용카드 발급이나 할부 구입 같은 신용 점수에 영향을 주는 업무는 반드시 Bulk Closing 이후에 하기를 강력하게 권고하므로, 이 부분 또한 집을 구매할 예정이신 분들은 참고해야한다.

11월 11일, 그러니까 Closing 날짜 전날 은행 웹사이트에 접속하니 대출 계좌가 개설된 것이 확인되었다. Closing은 11월 12일이지만 대출금의 첫 원리금 납부일은 1월 1일이었고, 따라서 첫 달치의 관리비를 미리 납부했던 것이었다. 또한, 난 11월 17일에 입주하기를 희망하여 이삿짐 업체와 엘리베이터 예약 모두 11월 17일에 희망하여 승인을 받았고 이사할 준비를 모두 완료했다.

11월 12일에 열쇠를 전달해주는 이벤트라길래 난 콘도에서 기념사진도 찍고 뭔가 입주 환영식 같은 게 있을 거라고 상상했는데 그냥 상상 뿐이었고, 실제로는 워드빌리지 사무실로 가서 집 키를 받았다는 서명, 그리고 주차장 게이트를 위한 센서, 그외 시설물들을 출입하기 위한 RFID Fob 센서키가 누구에게 할당되길 원하는지 이름을 기록하는 사무적인 절차였다. 그외 집 안에 설치된 각 가전제품들의 설명서와 제품등록카드 등이 들어있었고, 콘도 규정집, 인테리어 공사시 주의사항 등이 빼곡히 적힌 책자 등을 받았다.

하지만 키를 받고난 이후에는 여러가지가 꽤 스트레스였다. 우선, 새 집으로 이사하는 것이니만큼 몇 가지 가구를 새로 구입하고 싶었는데, 가구의 크기가 작으면 상관없지만 크면 엘리베이터/하역 구역 (Loading zone, E&LD) 예약을 반드시 해야했다. 이걸 하지않으면 가구 배송차가 들어왔을 때 콘도 관계자가 배송차를 돌려보낸다. 또한, 나중에 겪고나서 알게 된 것이지만, 내가 구입한 가구 업체 (INspiration)에서도 배송지가 Kaka’ako 지역의 콘도일 경우 E&LD (엘리베이터/로딩존) 예약을 승인받았다는 매니지먼트 오피스의 증빙서류를 보내지 않으면 가구업체에서도 배송을 해주지 않았다.

또 다른 내용으로는, 건물 관리실에서 이미 Spectrum과 인터넷+TV+Steam Box+Modem+Router 패키지로 계약이 되어있어서, 하와이안 텔콤을 선택한다거나 하는 선택지가 아예 없었고, 그나마도 Spectrum에서는 무료로 제공된다고 적혀있지만 실제로는 관리비에 추가되서 나오는 식이었다. 물론 저 모든 내용을 다른 곳에서 따로 신청하는 것보다 비용이 훨씬 저렴하지만, 난 개인적으로 인터넷 하나만 필요하고 나머지는 전혀 쓸모가 없었다.

전기 또한 마찬가지로, 이전에 살던 집에서 이사 날짜에 맞춰 새 집으로 전기 서비스 이전 신청을 했는데 Hawaiian Electric웹사이트에서는 고객센터로 문의하라는 메시지만 나왔다. 그래서 물어보니, Management office 즉 관리실에서 이미 다 계약이 되어있으니 기존의 전기 서비스는 이사 날짜에 맞춰서 취소를 신청하면 된다고 했다. 이 또한 결국 관리비에 별도의 전기세가 추가되서 나온다는 얘긴데, 이렇게 되면 내가 전기를 얼마나 썼는지 투명하게 확인하기가 어렵기 때문에 분명 논란의 여지가 있을 거라 예상이 됐다.

그 외에도 정말 여러가지 사항들이 있는데, 예를 들어 아마존에서 물품을 시켰는데 무게가 무겁거나 사이즈가 커서 UPS로 올 경우, 만약 무게가 70파운드가 넘으면 택배를 수령할 방법이 없다. 일단 콘도에서는 받아주질 않고, UPS에서는 배송지를 변경하는 것 외엔 다른 옵션이 없어서 택배 오는 날 하루종일 UPS 앱만 쳐다보면서 기다리고 있어야한다. 이는 아마도 내 예상에 Howard Hughes 사에서 지은 Ward Village 콘도들 공통사항 같은데, 나중에 알고보니 UPS에서도 무거운 택배들 중에서 배송지가 Ward Village로 되어있으면 아예 택배차에 적재를 안한다고 한다. $10짜리 유료 서비스인 택배 날짜 변경을 신청하고 당일날에 택배 앱으로 트럭 위치 확인하면서 하루종일 집에 있어야한다.

집 내부 인테리어 수정하는 것조차도 관리위원회에 승인을 받아야하며, 심지어 바닥 카펫을 들어내고 마루를 까는 것도 승인을 받아야한다. 한국에서는 누구나 사용하는 현관문 전자식 키패드는 아예 사용할 수 없고, 현관문 자물쇠 교체조차도 승인을 받아야한다. 커튼이나 블라인드 색깔도 마음대로 고를 수 없으며, 커튼/블라인드 설치도 지정된 방식으로 해야한다.

부동산 중개업을 하시는 한국인 중 유튜브에 부동산 소개를 하시는 분이 내가 구입한 콘도를 가리켜 저소득층 사람들이 사는 콘도라고 하더라. 그분 유튜브에 소개된 콘도들을 보니까 3밀리언 4밀리언 하는 집들만 나오는 걸 보니, 그런 집에 사는 분들에 비해서 내가 저소득층은 맞긴 해서 딱히 할 말은 없더라. 한국에서는 50억짜리 아파트라도 관리비는 많이 안나오니까 어떻게든 사기만 하면 유지하는 비용은 상대적으로 적지만, 여기서는 그런 럭셔리 콘도들은 전기세, 수도세 등 전부 포함하지 않은 순수한 월 관리비부터 이미 한국돈으로 월 300만원 400만원은 기본이고, 재산세도 몇천만원 단위로 내야한다. 내가 구입한 곳도 월 관리비만 100만원 정도 되는데, 애초에 집 내부 인테리어도 확실히 비교가 많이 될만큼 저렴한 구성이라 기대를 충분히 낮추고 왔지만 새 집으로 이사를 왔음에도 정말 불만이 많았다. 이번에 입주하면서 집 구입과 동시에 Lexus RX350h 차량도 구입했는데, 솔직히 말해서 집 산 것보다 차를 산 게 더 기분이 좋았다. 럭셔리 콘도가 아닌만큼 집 내부 구성 뿐만 아니라 주차장조차도 문제가 많아보이는데, 내가 산 집이 현재 환율 계산해서 한국 돈으로 11억이 넘는 집이라는 걸 생각해보면 납득이 가지않는 부분이 참 많다.

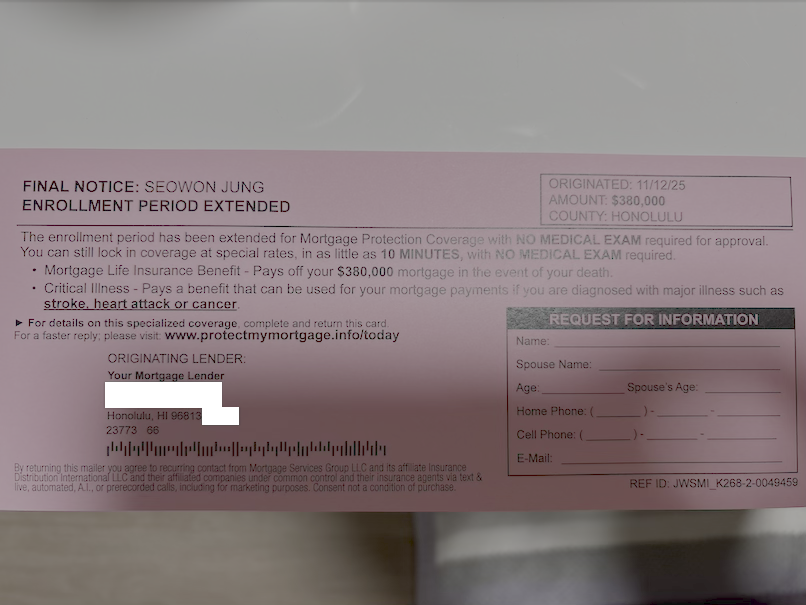

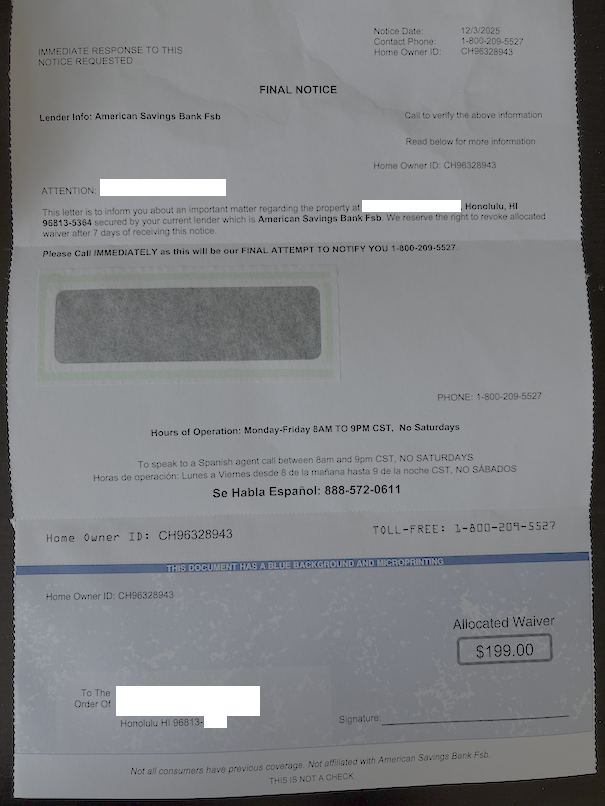

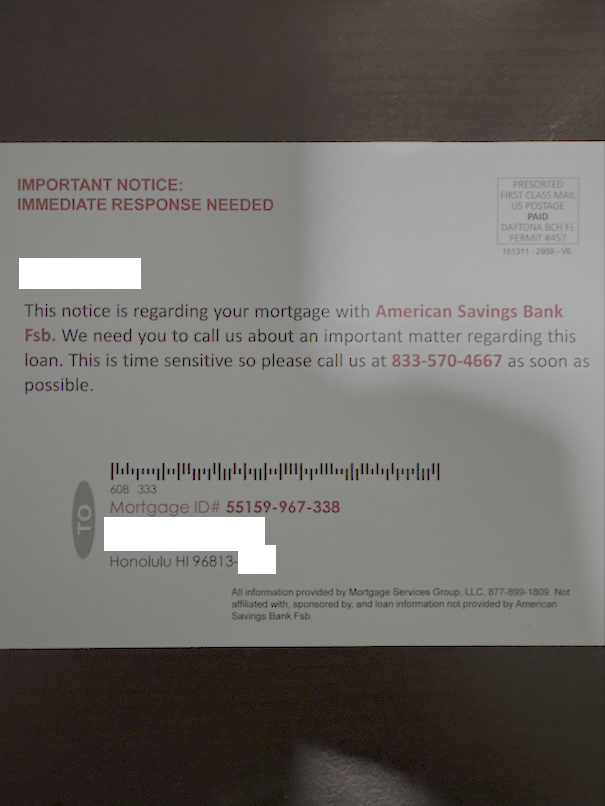

한국에서는 겪어볼 수 없는 참 특이한 점이 하나 있는데, 이사하고 한동안은 스캠 우편물이 많이 왔다. 아래 첨부된 이미지를 보시면 아시겠지만, 딱 봐도 스캠 같아 보이는데, 발신자가 “당신의 모기지 대출자” (Your mortgage lender) 이런 식으로 온다거나, “당신의 모기지 대출에 관련된 중요한 사항” 뭐 이런 식으로 오는데, 이 나라는 이런 것으로도 사기를 치고, 또 이런 것으로도 걸려드는 사람이 있나보구나 싶은 생각이 들었다.

이삿짐 정리를 거의 다 끝내고 동네 산책을 하면서 느낀 건, 이 비싼 동네에 들어선 여러 럭셔리 콘도들이 적어도 절반은 불이 꺼져있었다. 투자용으로 구입해서 사람이 살지 않은 집들이 상당수라는 소리다. 그걸 보고 거품이라고 해야할지, 오히려 입주해서 사는 사람들 입장에서 붐비지 않고 여유있게 살 수 있으니 좋다고 해야할지 모르겠지만, 그래도 집에 애정을 붙여서 잘 살아보려고 한다.

당첨 축하드립니다. 생생한 하와이 부동산 시장 현황과 정책까지 잘 설명해주셔 큰 도움을 받습니다.

감사합니다. 아직 입주를 못해서 이야기를 마무리 짓지 못했네요.

안녕하세요. 개인적으로 문의드릴 사항이 있는데, 혹시 제가 기재한 이메일주소가 보이신다면 메일 하나만 남겨주실수 있으신지요? 감사합니다!

메일 드렸습니다. 방문 감사합니다.

안녕하세요!

너무나 반갑습니다!

저는 98년도에 부평고를 졸업했습니다~!

이후에 사회 생활을 쭈욱 해오다가, 이번에 잠시 회사 생활을 접고, 영어를 공부하기 위해 하와이에서 지내게 되었습니다.

그래서 이것저것 정보를 찾던 와중에, 선배님의 귀한 경험을 이렇게 접하게 되었네요! 너무 감사합니다!

가족들도 다 데리고 가는 것이라 막막했는데, 좋은 정보가 너무나도 많네요~!

여기서 선배님 글을 통째로 외워서 갈 생각이라 종종 이렇게 인사를 드리게 될 것 같네요~!

저는 8월 9일에 하와이로 출국 예정입니다~

정착에 성공하고 어느 정도 여유가 생긴다면, 찾아뵙고 싶은 용기도 생겼으면 좋겠네요~

감사합니다~

안녕하세요. 메일 드렸습니다.

방문 감사합니다.

안녕하세요 하와이 부동산 관심 있습니다

만나뵙고 상담받고 싶은데 혹시 약속 잡을 수 있을까요?

9/12-13일 월요일 화요일 중에 뵙고 싶습니다

안녕하세요 답장 드렸습니다.

방문 감사합니다.

너무 유용한 정보네요….

안녕하세요방문 감사합니다.

워드빌리지 입주예정 축하드립니다~! 저도 하와이 이민 등등으로 관심이 많아, 얼마전에 와이키키 수익형 콘도에 투자하고, 이번에 실사용겸 확인등등으로 찾아가는 일정을 앞두고 있습니다. 항상 하와이에 관한 현실적이고 구체적 실질적인 좋은 정보 올려주셔서 잘 읽고있습니다.

안녕하세요. 방문 감사합니다.